Autonome Fahrzeuge - Trends und Meilensteine ab 2022 und was 2023 zu erwarten ist

Dez 13, 2022

Die IDTechEx-Beispielsensorik ähnelt derjenigen, die typischerweise in hochautomatisierten Fahrzeugen eingesetzt wird. Quelle: IDTechEx

Sie sind vielleicht noch nicht allgegenwärtig, und die Vorteile, die sie im Alltag bieten werden, sind vielleicht noch nicht spürbar, aber die automatisierten Technologien in der Automobilindustrie werden langsam erwachsen. In der Robotaxi-Branche gibt es immer mehr kleine kommerzielle Einsätze. Autonome Lastkraftwagen stehen an der Schwelle zum realen Einsatz, und die nächste Generation von Sensortechnologien wird in Fahrzeugen eingesetzt, die zum Verkauf stehen. In diesem Artikel werden einige der aufregendsten Entwicklungen und Meilensteine des letzten Jahres vorgestellt und Prognosen für das nächste Jahr gemacht.

Robotaxis-Dienste beginnen online zu gehen

Die größte Neuigkeit in diesem Jahr in der Welt der Robotaxis ist, dass in San Francisco kommerzielle Dienste online gegangen sind. Dies ist ein wichtiger Meilenstein, auf den die Branche seit einiger Zeit hingearbeitet hat, aber leider ist er nicht so aufregend, wie er sich zunächst anhört.

Cruise war das erste Unternehmen, das diesen Punkt in San Francisco erreicht hat. Der Weg dorthin war ziemlich lang und ist mit weiteren kleineren Erfolgen gespickt. Er begann im Oktober 2020, als Cruise von der kalifornischen Straßenverkehrsbehörde eine Genehmigung für fahrerlose Tests erhielt. Dies bedeutete, dass das Unternehmen die Fahrzeuge ohne Fahrer, nicht einmal mit einem Testfahrer, betreiben konnte. Im Juni 2021 erhielt Cruise dann die Erlaubnis, Fahrten für die Bürger von San Francisco ohne einen Sicherheitsfahrer an Bord anzubieten. Dabei handelte es sich um kostenlose Fahrten ohne zahlende Kunden - ein wichtiger Unterschied. Der große Schritt kam im September 2021, als sowohl Waymo als auch Cruise eine "fahrerlose Einsatzerlaubnis" erhielten. Das letzte Teil des Puzzles war die Erlaubnis der California Public Utilities Commission, einen kommerziellen Dienst zu betreiben, die Cruise im Juni 2022 erteilt wurde.

Man könnte meinen, man könne jetzt in San Francisco einfach in ein fahrerloses Robotaxi steigen. Das mag zwar auf dem Papier stimmen, ist aber in der Praxis recht begrenzt. Von der Cruise-Flotte mit rund 150 Fahrzeugen* dürfen nur 30 Fahrzeuge eingesetzt werden. Die Fahrzeuge sind auf eine Geschwindigkeit von 30 km/h beschränkt, der Dienst kann nur zwischen 22 Uhr und 6 Uhr morgens eingesetzt werden, und nur ein kleiner Teil der Stadt kann befahren werden - nicht die erhoffte Verkehrsrevolution, aber ein Schritt in die richtige Richtung.

Cruise hofft, seine Kompetenz zu beweisen und seine Testparameter in den kommenden Monaten und Jahren zu erweitern. Vielleicht ist die eigentliche Frage aber, was aus Waymo geworden ist?

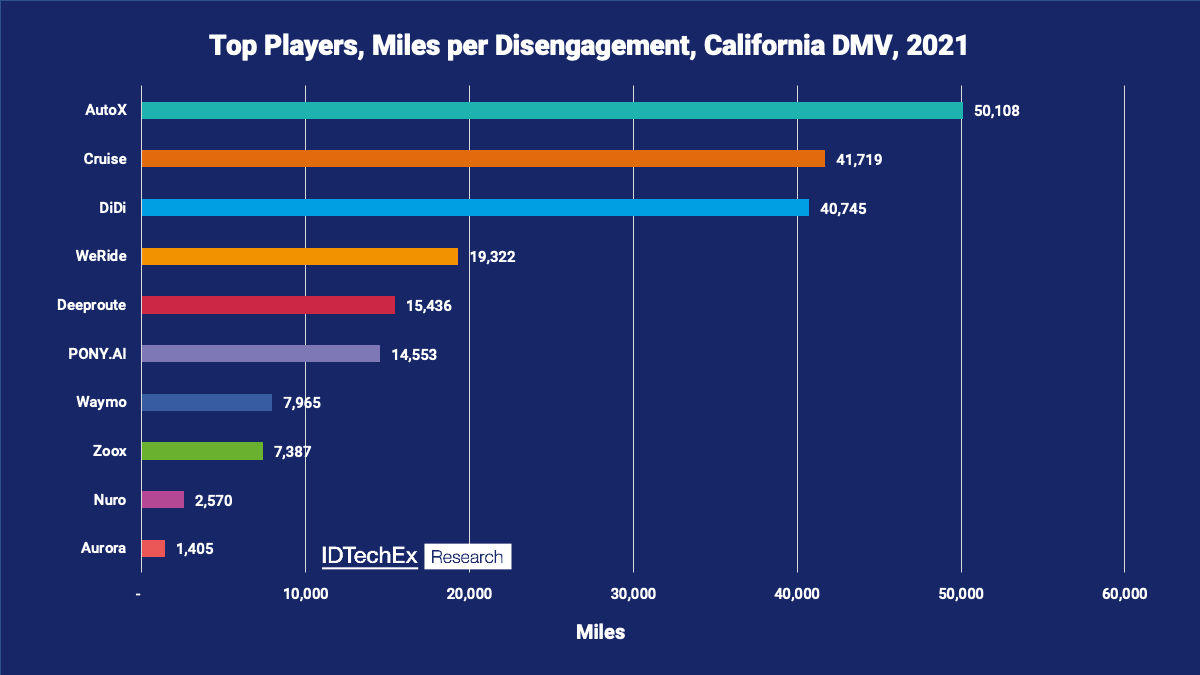

Waymo steht seit einigen Jahren an der Spitze des Rennens um autonome Fahrzeuge, aber 2021 hat sich das geändert. IDTechEx verwendet eine Kennzahl namens "miles per disengagement", um den Fortschritt und die Reife der Akteure im Bereich der autonomen Fahrzeuge zu bewerten. Die Kennzahl ist die Anzahl der Meilen, die ein Akteur wie Waymo in einem Jahr zurücklegt, geteilt durch die Anzahl der Male, in denen ein Sicherheitsfahrer in das autonome System eingreifen und die Kontrolle zurückerlangen muss. In der Praxis bedeutet dies, wie viele Kilometer ein autonomes Fahrzeug im Durchschnitt zurücklegen kann, bevor es in eine Situation gerät, die es möglicherweise nicht bewältigen kann. Die beiden folgenden Diagramme zeigen, wie Waymo vom Spitzenreiter bei den Meilen pro Auskupplung auf den siebten Platz abgerutscht ist.

Der Leistungsabfall von Waymo kam, als es seine Tests in San Francisco ausweitete, während es zuvor weniger anspruchsvolle, eher vorstädtische Umgebungen bevorzugt hatte. IDTechEx vermutet, dass dieser Leistungsabfall mit der Tatsache zusammenhängen könnte, dass Cruise einen begrenzten Dienst in San Francisco gestartet hatte. Waymo strebt nun jedoch einen Einsatz in Los Angeles an, das im Allgemeinen ein etwas roboterfreundlicheres Straßennetz hat als San Francisco.

Spitzenreiter, Meilen pro Auskupplung, California DMV, 2020. Quelle: IDTechEx Spitzenreiter, Meilen pro Auskupplung, California DMV, 2021. Quelle: IDTechEx

Spitzenreiter, Meilen pro Auskupplung, California DMV, 2021. Quelle: IDTechEx

Spitzenreiter, Meilen pro Auskupplung, California DMV, 2021. Quelle: IDTechEx

Spitzenreiter, Meilen pro Auskupplung, California DMV, 2021. Quelle: IDTechExNeben dem Abrutschen im eigenen Ranking hat Waymos Leistungsabfall von fast 30.000 Meilen pro Auskupplung auf knapp 8.000 einen Dominoeffekt in der Branche. IDTechEx verwendet die durchschnittliche Leistung der drei führenden Unternehmen, um die Entwicklung der Branche zu bewerten. Seit 2015 ist diese Zahl exponentiell und vorhersehbar angestiegen. Mit dem Rückzug von Waymo im Jahr 2021 ist der Durchschnitt der drei führenden Unternehmen nicht wie erwartet gewachsen. Infolgedessen wird sich der Zeitplan für weitere Einsätze wahrscheinlich etwas nach hinten verschieben. Es bleibt zu hoffen, dass Waymo in diesem Jahr wieder auf Kurs kommt, und IDTechEx erwartet ein weiteres Jahr mit signifikantem Wachstum bei der Bewertung der Metrik im Frühjahr 2023.

Kilometer pro Ausrückung. Quelle: IDTechEx

Außerhalb der USA hat auch China den Einsatz von autonomen Robotaxis vorangetrieben. Baidu, Pony.ai und AutoX haben einige bedeutende Fortschritte gemacht. Baidu und Pony.ai führen umfangreiche Tests in Peking durch und bieten, wie Cruise und Waymo, in begrenztem Umfang kommerzielle Robotaxi-Dienste an. Baidu und Pony.ai erhielten im April dieses Jahres die Erlaubnis, einen Robo-Taxi-Service ohne Fahrer am Steuer zu starten, allerdings mit einem kleinen Haken. Bei ihren Diensten muss immer noch eine Aufsichtsperson im Fahrzeug anwesend sein, die vermutlich auf dem Beifahrersitz sitzt. Außerdem werden sie auf eine bestimmte Anzahl von Fahrzeugen, Betriebszeiten und Geofencing beschränkt sein. Baidu kann zwischen 10 und 16 Uhr zehn Fahrzeuge einsetzen, während Pony.ai zwischen 9 und 17 Uhr nur vier Fahrzeuge in einem Gebiet von 23,1 Quadratmeilen einsetzen kann. AutoX hat seinen Robotaxi-Service in Shenzhen seit über einem Jahr ausgebaut und verfügt nun über ein Servicegebiet, das mit 65 Quadratmeilen fast dreimal so groß ist wie das von Baidu und Pony.ai in Peking.

Weitere Informationen über den Robotaxi-Markt sowie den Markt für autonome Fahrzeuge in Privatbesitz finden Sie im vollständigen IDTechEx-Bericht "Autonome Autos, Robotaxis & Sensoren 2022-2042". Der Bericht prognostiziert auch die Sensornachfrage für Autos nach verschiedenen SAE-Automatisierungsgraden und gibt einen Überblick über die neuesten Sensorentwicklungen.

Roboshuttles kämpfen um den Fuß in der Tür

Diese neue und aufregende Mobilitätslösung der Zukunft ist bald nicht mehr so neu, nicht mehr so aufregend und möglicherweise bald Geschichte. Das Konzept einer roboshuttle-angetriebenen Zukunft besteht darin, dass diese kleinen, gemeinsam genutzten Fahrzeuge flexibler als ein Bus eingesetzt werden können. So können sie vielfältigere Routen anbieten und teilweise auf Abruf arbeiten.

Diese Fahrzeuge kamen bereits vor Jahrzehnten auf den Markt, waren aber auf den Betrieb auf abgelegenen Straßen mit integrierten Leitsystemen beschränkt. Funktional gesehen waren sie mit einem sehr billigen, aber langsamen autonomen Zug mit sehr begrenzter Kapazität vergleichbar. Die moderne Version für offene Straßen gibt es seit Anfang der 2010er Jahre. Die Pioniere in dieser Branche sind EasyMile und Navya, zwei französische Unternehmen mit ähnlichen Fahrzeugen und einer Finanzierung von jeweils rund 100 Mio. EUR. Im Laufe der Jahre haben sie jeweils rund 200 Fahrzeuge an verschiedene Unternehmen, Verkehrsbetriebe und andere Mobilitätsakteure geliefert, die an der Erprobung der Technologie interessiert sind. Das Problem ist, dass sie nach vielen Jahren der Erprobung der Einführung eines kommerziellen, voll entwickelten Roboshuttle-Dienstes nicht näher gekommen zu sein scheinen. Noch besorgniserregender ist, dass das Interesse an diesen Fahrzeugen zu sinken scheint, da die Zahl der Unternehmen, die aktiv an Roboshuttles arbeiten, ihren Höhepunkt erreicht zu haben scheint. Dies war ein zentrales Ergebnis des IDTechEx-Berichts über autonome Schwerlastfahrzeuge, das in der nachstehenden Abbildung zu sehen ist. Namhafte Unternehmen wie Local Motors waren gezwungen, ihre Tore zu schließen, während andere wie Continental und Bosch in der Vergangenheit zwar Konzepte vorgestellt haben, sich dann aber nicht mehr zu diesem Thema äußerten.

Anzahl der aktiven Roboshuttle-Unternehmen. Quelle: IDTechEx

Nicht nur die Zahl der aktiven Unternehmen ist rückläufig, sondern es gibt auch Anzeichen dafür, dass einige der Hauptakteure Probleme haben könnten. Navya's ist ein führendes Unternehmen in der Branche, aber seine Umsätze sind seit 2018 rückläufig. Ein Teil davon ist zweifellos auf die weltweite COVID-19-Pandemie zurückzuführen, aber das würde den Rückgang im Jahr 2019 nicht erklären, und eine gewisse Erholung wäre inzwischen zu erwarten. Es könnte sich in den Finanzergebnissen für 2022 zeigen, dass dies nun für Roboshuttles geschehen ist, aber IDTechEx erwartet, dass der Rückgang weitergehen wird.

IDTechEx ist der Ansicht, dass diese Fahrzeuge große Hürden und grundlegende Mängel aufweisen, die überwunden werden müssen, damit sie erfolgreich sein können.

Roboshuttles stehen vor der gleichen Herausforderung wie robotaxis: Sie müssen beweisen, dass die autonome Technologie ausgereift genug ist, um das Leben ihrer Fahrgäste anzuvertrauen. Darüber hinaus kämpfen sie auch mit grundlegenderen Vorschriften darüber, was ein straßentaugliches Fahrzeug ausmacht. Es geht um das Problem der Homologation. Das Problem besteht darin, dass ein Fahrzeug in den meisten Regionen eine lange Liste von Merkmalen und technischen Kriterien erfüllen muss, um als verkehrstauglich eingestuft zu werden. Diese Liste umfasst Dinge wie Sicherheitsgurte, eine Mindestanzahl von Rädern, Bremsen, Beleuchtung usw. - Dinge, die Autos sicher machen. Bei Roboshuttles fehlen jedoch einige wichtige Merkmale auf dieser Liste, da sie von Grund auf als fahrerlose Fahrzeuge konzipiert wurden. Am offensichtlichsten ist das Fehlen von Lenkrad, Pedalsteuerung, Rückspiegeln und Tachometer. Das schafft Reibung. Selbst wenn die autonome Technologie heute zu 100 % freigegeben werden könnte, würden die Straßenverkehrsvorschriften den kommerziellen Einsatz dieser Fahrzeuge wahrscheinlich immer noch verbieten. Dies ist jedoch ein Bereich, in dem IDTechEx Fortschritte sieht. Nuro, ein auf fahrerlose Lieferungen spezialisiertes Unternehmen, hat auf Änderungen gedrängt, damit seine fahrerlosen Pods auf der Straße eingesetzt werden können. Ein Ergebnis davon ist, dass die NHTSA vor kurzem eine Regeländerung in Kraft gesetzt hat, die besagt, dass fahrerlose Fahrzeuge, die keine Personen befördern, keine Sicherheitsgurte und Airbags benötigen. Ein Fortschritt! Dies ist jedoch nur ein kleiner Schritt auf dem Weg zum kommerziellen Einsatz fahrerloser Lieferfahrzeuge in den USA. IDTechEx befürchtet, dass es noch ein langer Weg sein könnte, bis alle erforderlichen Gesetzesänderungen für Roboshuttles umgesetzt sind.

Trotz des pragmatischen Pessimismus in den vorangegangenen Abschnitten gibt es immer noch eine gewisse Hoffnung für Roboshuttles. Zwei Schlüsselaktivitäten, die IDTechEx als Gründe für Optimismus anführen würde, sind die Absichten von Cruise mit Origin und die Übernahme von "2getthere" durch ZF. Cruise ist einer der führenden Anbieter im Rennen um Robotaxis und gehört zu General Motors. Sein ursprüngliches Konzept ist eine Mischung aus einem Robotaxi und einem Roboshuttle. Es sieht aus wie ein Roboshuttle, hat aber eher eine komfortable Kabine für sechs Personen als eine utilitaristische Kabine für den Massentransport. Außerdem ist es so konzipiert, dass es mit voller Autobahngeschwindigkeit fährt und nicht wie die meisten Roboshuttles mit Fußgängergeschwindigkeit. Diese Unterschiede sind jedoch weitgehend irrelevant. Wichtig ist, dass GM das nötige Kleingeld hat, um die NHTSA zu beeinflussen und die Änderungen durchzusetzen, die nötig sind, um den Origin mit seinem unkonventionellen, nicht homologierten Design zu vermarkten.

Außerdem ist das Unternehmen in der Lage, die Produktion hochzufahren, wenn es schließlich grünes Licht bekommt. Es hilft auch, dass Cruise wohl der reifste und erfolgreichste der Robotaxi-Anbieter ist und sich vielleicht einen Schlagabtausch mit Waymo von Alphabet liefert. ZF hat nicht den gleichen Einfluss wie GM, aber es ist ein führender Tier-One-Zulieferer mit Produktionskapazitäten und einem Umsatz in zweistelliger Milliardenhöhe. Im Jahr 2019 erwarb es 2getthere, einen Hersteller von Roboshuttles, der seit vielen Jahren an Lösungen für den Straßenverkehr außerhalb des öffentlichen Raums arbeitet. Zu diesem Zeitpunkt waren die Schwierigkeiten von Roboshuttles bereits bekannt, so dass es sich um eine kalkulierte Wette von ZF handelte, von der das Unternehmen wahrscheinlich überzeugt ist, dass sie eine Zukunft hat.

Der IDTechEx-Bericht "Autonome Schwerlastfahrzeuge 2023-2043: Lastwagen, Busse und Roboshuttle" bietet eine umfassende Abdeckung und Analyse der Roboshuttle-Branche sowie detaillierte Profile der wichtigsten Akteure. Dieser Bericht behandelt auch autonome Busse und autonome Lkw. Er enthält Prognosen zum Absatz, zu den Einnahmen und zu Radar, Kamera und LiDAR für autonome Schwerlastfahrzeuge.

Autonome Lkw, die neuen Zugpferde der automatisierten Fahrzeuge

Autonome Lastwagen haben sich im vergangenen Jahr schnell zu einer der spannendsten autonomen Perspektiven entwickelt. Eine der wichtigsten Entwicklungen und Meilensteine in diesem Bereich fand letztes Jahr im Dezember statt, als der Marktführer TuSimple eine 80 Meilen lange Fahrt durch Arizona mit leerer Kabine und ohne menschliches Eingreifen absolvierte.

Der Grund für die Begeisterung darüber ist, dass alle Voraussetzungen gegeben sind, damit diese Branche in den kommenden Jahren explodieren kann. Erstens gibt es einen messbaren und bekannten Fahrermangel in den USA, Europa und China. Dies ist auf mehrere Faktoren zurückzuführen, von denen die wichtigsten sind: eine alternde Fahrerpopulation ohne die erforderliche Pipeline an Ersatzfahrern, das massive Wachstum des elektronischen Handels und der Bedarf an mehr Fracht auf der Straße. Zweitens gibt es eine erhebliche Überschneidung zwischen den Fähigkeiten der heutigen autonomen Technologie und den Anforderungen der Umgebung, in der die Fahrzeuge eingesetzt werden. Die ersten Einsätze werden wahrscheinlich zwischen Verteilerzentren stattfinden, die durch weite Strecken der Interstate getrennt sind. Dadurch entfallen viele der schwierigeren Szenarien für autonome Fahrzeuge, wie Fußgänger, Stoppschilder, ungeschütztes Linksabbiegen, Rechtsabbiegen bei roter Ampel und andere Situationen, die vom menschlichen Urteilsvermögen abhängen. Schließlich können autonome Lkw die Produktivität erheblich steigern. Für viele der Fahrten quer durch die USA benötigen Menschen aufgrund der täglichen Lenkzeitbeschränkungen mehrere Tage. Autonome Fahrzeuge werden davon nicht betroffen sein und haben das Potenzial, die Lieferzeit für Fahrten über eine bestimmte Entfernung zu halbieren. Es besteht die Notwendigkeit, die Flottenkapazität zu erhöhen, was durch fahrerlose Lkw geschehen könnte. Der Bereich der Betriebsgestaltung liegt in Reichweite dessen, was autonome Technologien erreichen können, und es besteht die Aussicht auf eine erhebliche Produktivitätssteigerung pro Lkw durch Autonomie. Es sieht so aus, als stünden die Sterne gut für autonome Lkw, und IDTechEx rechnet damit, dass in den nächsten ein bis zwei Jahren die ersten kommerziellen fahrerlosen" Routen angekündigt werden.

Einen vollständigen Überblick über den autonomen Lkw-Markt und seine wichtigsten Akteure bietet der IDTechEx-Bericht "Autonome Schwerlastfahrzeuge 2023-2043: Lastwagen, Busse und Roboshuttle". Dieser Bericht enthält auch eine 20-Jahres-Prognose für den Absatz, den Umsatz und die wichtigsten autonomen Komponenten für die autonome Schwerlastfahrzeugindustrie.

Ein weiteres aufregendes Jahr für Automotive Radar

Die große Neuigkeit in der Welt des Kfz-Radars ist, dass Verbraucherfahrzeuge seit Anfang des Jahres mit 4D-Radargeräten der nächsten Generation ausgeliefert werden. 4D-Radargeräte bringen eine erhebliche Leistungssteigerung gegenüber der vorherigen Generation von Radargeräten mit einer 16-fachen Erhöhung der Auflösung*. Die konventionellen Hersteller erreichen dies durch die Verwendung von vier Radarchips anstelle eines einzigen Chips, wie er in den bisherigen Modellen verwendet wird. Für den Verbraucher bedeutet dies reibungslosere, effektivere ADAS-Funktionen, die seine Erfahrungen verbessern und vor allem die Funktionalität von Sicherheitsfunktionen wie der automatischen Notbremsung erhöhen. Zu den Fahrzeugen, die bisher mit 4D-Radargeräten ausgestattet wurden, gehören der BMX iX, in dem das Modell ARS540 von Continental zum Einsatz kommt, und der chinesische Feifan R7, der ein Modell von ZF verwendet.

Abseits der konventionellen Lieferkette nähern sich einige Start-ups dem Einsatz ihrer 4D-Radargeräte der nächsten Generation, und diese haben eine noch aufregendere Technologie! Sie können als die nächste Generation betrachtet werden, die über die heute von Continental und ZF gelieferten Radargeräte hinausgeht. Die Unternehmen, auf die IDTechEx am meisten gespannt ist, sind das israelische Unternehmen Arbe und das texanische Unternehmen Uhnder. Während die etablierten Hersteller jetzt Silizium-CMOS-Technologien mit einer Transistorgröße von 40-45nm einsetzen, gehen diese Start-ups mit einem 22nm-Prozess für Arbe und einem 28nm-Prozess für Uhnder voran. Diese kleineren Transistorgrößen ermöglichen es, mehr Bildgebungspotenzial auf einen kleineren Chip zu packen, was zu unglaublichen Ergebnissen führt. Uhnder kann mit einem Chip die gleiche Auflösung erreichen wie Continental und ZF mit vier Chips, während Arbe eine 10-fach höhere Auflösung als Uhnder, Continental und ZF bietet.

Diese Leistungssteigerungen sind fantastisch, aber die Start-ups müssen einen Weg zur Produktion und zum Einsatz finden, und das haben sie glücklicherweise getan. Im Oktober 2022 gab Arbe bekannt, dass es eine Partnerschaft mit Veoneer eingegangen ist, das plant, Radargeräte auf der Grundlage des Referenzdesigns von Arbe zu entwickeln. Veoneer will bis Mitte 2023 mit Vorserienversionen dieser neuen 2K-4D-Bildradare fertig sein. Uhnder wird jedoch noch früher auf den Markt kommen. Der Radarchip von Uhnder wird unter dem Produktnamen Icon von dem Tier-One-Zulieferer Magna auf den Markt gebracht. Der Icon wird im kommenden Fisker Ocean zum Einsatz kommen, der im November 2022 erstmals ausgeliefert werden soll.

4D-Radare sind ein großer Schritt auf dem Weg zu leistungsfähigeren autonomen Funktionen für Privatfahrzeuge. Aber auch eine andere Technologie ist auf dem Vormarsch, die schon seit Jahren als bahnbrechend angepriesen wird, aber bisher einfach zu teuer war. LiDAR hat endlich einen Preispunkt erreicht, an dem die Erstausrüster bereit sind, es zu integrieren, und in diesem Jahr gab es eine ganze Reihe von Ankündigungen zur Einführung von Modellen. 2023 könnte dann das Jahr des LiDAR sein.

"Kfz-Radar 2022-2042" gibt einen umfassenden Überblick über den Radarmarkt für ADAS (Advanced Driver Assistance Systems) und AD (Automated Driving) Fahrzeuge. Wichtige Technologietrends wie Halbleitertechnologie, Betriebsfrequenz und Radare mit hoher Kanalanzahl werden identifiziert, diskutiert und für einen Zeitraum von 20 Jahren prognostiziert.

*Hier wird die Auflösung als vereinfachte Version der Anzahl der virtuellen Kanäle verwendet, die etablierten Radargeräte haben 12, ZF, Continental und Uhnder haben 192 und Arbe hat 2.000. Die Anzahl der virtuellen Kanäle ist nicht direkt mit der Auflösung verknüpft, da auch andere Faktoren eine Rolle spielen.

Trends bei Automotive LiDAR

LiDAR ist keine neue Technologie. Sie ist nicht ganz so alt wie Radar, aber es mag überraschen, dass es sie schon seit den 1960er Jahren gibt. Die ersten Versionen waren einfach und wurden zunächst für Entfernungsmessungen in der Luft- und Raumfahrt und im Verteidigungsbereich eingesetzt. Mit zunehmender Entwicklung und immer mehr Anwendungen wuchs die Fähigkeit von LiDAR, Winkel und Geschwindigkeit zu messen und detaillierte 3D-Karten zu erstellen, doch die Geräte waren teuer. In den 2000er Jahren wurden die Vorteile für die Automobilindustrie deutlich. Es konnte die Fähigkeiten des Radars mit einer viel höheren Auflösung bieten. Bis vor kurzem war es jedoch einfach zu teuer für eine breite Anwendung in der Automobilindustrie.

Das letzte Jahr scheint ein Wendepunkt für LiDAR gewesen zu sein, da immer mehr OEMs Modelle ankündigen, die damit ausgestattet werden. Volvo wird Luminar zusammen mit dem chinesischen OEM SAIC verwenden. Continental und Denso liefern an Toyotas und Lexus. Der Audi A8 ist mit einem Valeo ausgestattet, ebenso wie einige Mercedes-Modelle. BMW hat sich für Innoviz entschieden, ebenso wie Volkswagen, und die Liste geht weiter. Bei diesen Beispielen handelt es sich bisher hauptsächlich um Premium-Fahrzeuge, aber in der Automobilindustrie gibt es einen gut demonstrierten Trickle-Down-Effekt, bei dem sich die Flaggschiff-Technologien über einen Zeitraum von 5 bis 15 Jahren in den unteren Preisklassen verbreiten. Mit dem derzeitigen Fokus der Automobilindustrie auf Sicherheit und den Vorteilen, die LiDAR verspricht, könnte dieser Trickle-Down-Effekt eher wie ein Schwall/Guss/Strom/Kaskade als ein Rinnsal aussehen.

Weitere Informationen zum Technologie-Benchmarking, zur Erkundung von Geschäftsmöglichkeiten, zur Verfolgung von Aktivitäten der Akteure und zur Marktanalyse finden Sie im IDTechEx-Bericht "Lidar 2023-2033: Technologien, Akteure, Märkte und Prognosen".

Drei Prognosen für 2023

Bei all der Aufregung im vergangenen Jahr und den vielversprechenden Aussichten für die Zukunft, hier drei Prognosen von IDTechEx für 2023.

- Ausweitung der Robotaxi-Dienste: In den USA gibt es jetzt eine kleine Handvoll Robotaxi-Dienste, die ihren Betrieb aufnehmen. Nächstes Jahr werden es mehr sein. Es ist unwahrscheinlich, dass viele neue Städte online gehen werden; einige wenige werden es, aber die Dienste in bestehenden Städten werden wachsen - insbesondere Cruise in San Francisco, das ein wichtiger Dienst sein wird, den man im Auge behalten sollte.

- Der kommerzielle autonome Lkw-Verkehr ohne Fahrer wird in eine Erprobungsphase eintreten: IDTechEx geht davon aus, dass im Jahr 2023 die ersten kommerziellen autonomen Lkw-Routen ohne Fahrer am Steuer in Betrieb gehen werden. Dies wird wahrscheinlich mit einer einzigen Route beginnen, vielleicht von Tucson nach Phoenix, wie von TuSimple demonstriert. IDTechEx geht jedoch davon aus, dass bis Ende nächsten Jahres eine Handvoll Strecken und Unternehmen online sein werden.

- Mehr Level-3-Fahrzeuge in Europa durch leistungsstärkere Radar- und LiDAR-Systeme: Bislang gab es nur ein echtes Level-3-Fahrzeug auf dem Markt*, die Mercedes S-Klasse. Seine Level-3-Funktionalität konnte jedoch nur in Deutschland genutzt werden. IDTechEx geht davon aus, dass im nächsten Jahr mehr Erstausrüster Level-3-Fahrzeuge einsetzen werden, z. B. BMW, Stellantis und vielleicht weitere Mercedes-Modelle. Darüber hinaus werden das Vereinigte Königreich und einige andere europäische Länder den Einsatz von Level 3 auf ihren Straßen wahrscheinlich zulassen. In Deutschland könnte die Geschwindigkeitsbegrenzung für Stufe 3 dank einer im Januar in Kraft tretenden Änderung der UNECE-Verordnung von 60 km/h auf 130 km/h angehoben werden. Die Einführung von Stufe drei in den USA und in China ist schwieriger vorherzusagen, da die zuständigen Gremien bisher nicht so offen und transparent wie die UNECE waren, was den Plan zur Einführung angeht. In diesen Regionen gibt es einige der bahnbrechendsten Erstausrüster; sie haben die Grenzen des Möglichen erweitert und setzen sich für eine stärkere Regulierung des Einsatzes höherer Automatisierungsgrade ein. IDTechEx geht davon aus, dass es nicht mehr lange dauern wird, bis der Einsatz auch hier zu beobachten sein wird.

Alles in allem gibt es in der Welt des Automobils bis zum Jahr 2023 viel, worauf man sich freuen kann. Hier bei IDTechEx wird das Team für zukünftige Mobilität alle Entwicklungen genau beobachten und in zukünftigen Berichten und Portalinhalten eine tiefergehende Analyse liefern.

*Der Honda Legend wurde in Japan ebenfalls nach Stufe drei zertifiziert, aber es wurden nur 100 Stück hergestellt.

Um mehr über die IDTechEx-Forschung zu erfahren, besuchen Sie bitte www.IDTechEx.com/Research. Musterseiten sind für alle IDTechEx-Berichte verfügbar.

*Cruise hatte 138 Fahrzeuge bei der kalifornischen Straßenverkehrsbehörde für Tests im Jahr 2021 registriert.