定置型エネルギー貯蔵: リチウムイオン電池技術の革新

2024年9月23日

Conrad Nichols

リチウムイオン電池は、依然として世界市場における主流の電気化学的エネルギー貯蔵技術です。最新の調査レポートでも取り上げていますが、2023年だけでも、世界全体におけるリチウムイオンBESS(バッテリーエネルギー貯蔵システム)の導入設備容量は、系統用、C&I用(商業と産業)、住宅用の各バッテリー貯蔵市場を含むあらゆる市場セクターの合計で92.3GWhに相当すると、IDTechExでは推定しています。一方、レドックスフロー電池やナトリウムイオン電池、金属空気電池をはじめとするその他のバッテリー貯蔵技術も先進技術として今もなお利用されてはいますが、ここ数年の導入容量は決して多くありません。

リチウムイオンBESS(バッテリーエネルギー貯蔵システム)市場の成長は、急速なコスト低減や継続的な開発による性能特性の向上によって後押しされてきました。BESSメーカー各社は、安全性とエネルギー密度の向上を約束するシステム開発を続けています。これらの性能特性は、BESS導入企業にとって極めて重要な要素です。グリッドスケールのプロジェクト用にBESSを導入する際には、当然ながらコストやサイクル寿命、貯蔵期間、Cレートといった他の重要な指数と併せて性能特性も検討されることが多く見受けられます。また、CATLの技術「TENER」などの「劣化ゼロ」BESS技術の市場投入にも業界の関心が集まっています。継続的な技術革新が、定置型バッテリー貯蔵市場におけるリチウムイオンBESSの優位性を今後数年間にわたって支えることになるでしょう。IDTechExの調査レポート 「定置型エネルギー貯蔵向けバッテリー 2025-2035年:市場、予測、有力企業、技術」 では、リチウムイオンBESS市場は2035年までに1090億ドル規模に到達すると予測しています。

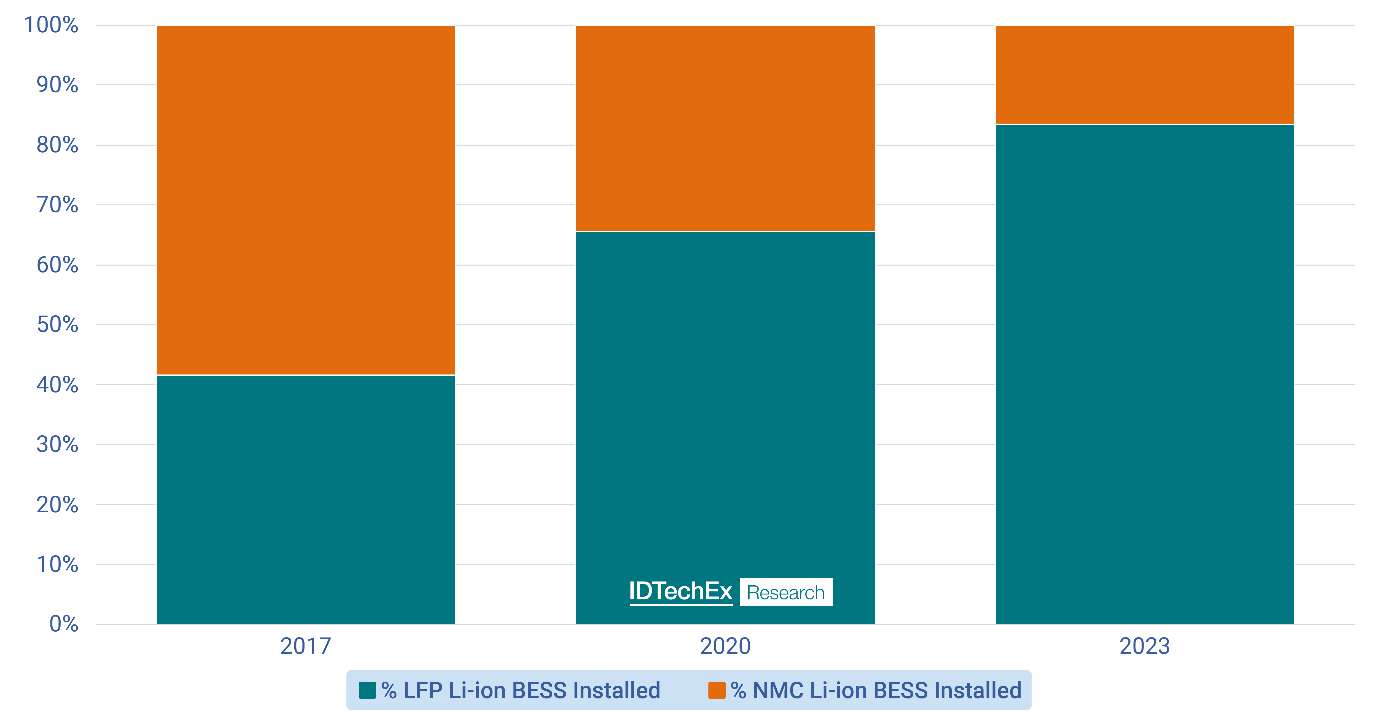

LFPケミストリーへの移行と優位性

ここ10年間、リチウムイオンBESSの主流バッテリーケミストリーはNMCとLFPです。LFPは正極材にコバルトとニッケルを使用しないことから比較的コストが低く、その上サイクル寿命が長く、一般的に熱暴走の発生リスクも低いため、安全性がより高いと考えられているようです。こういった利点から、既存のリチウムイオンBESSでは二分されているバッテリーケミストリーは、そのシェアにおいて徐々にLFPの方が優勢になってきています。LFPセルの生産拠点の大半は中国に集中しているものの、新たに発表される計画にはギガファクトリーが増えてきており、BESS用LFPセルの製造・供給については、中国以外の国での現地化が今後10年間にわたって進む見込みです。IDTechExの最新レポートでは、系統用・住宅用バッテリー貯蔵市場向けリチウムイオンBESSのバッテリーケミストリーの動向に関して詳細に分析・解説しています。

世界のリチウムイオン蓄電池のケミストリー別年間導入量(%) Source: IDTechEx

BESSのエネルギー密度の動向

LFPセルには上述のような利点がある一方で、エネルギー密度についてはNMCセルよりも劣ります。エネルギー密度は高性能電気自動車(EV)セクターにおける重要な指数の1つであり、EVバッテリーパックのエネルギー密度が高くなるほど、航続距離も延長されます。しかしながら、これまでエネルギー密度は、定置型エネルギー貯蔵用途にとってあまり重要な要素ではありませんでした。ところが、LFPに移行するBESSメーカーやBESS事業者の増加により、各プレーヤーの技術間における性能指数にはそれほど極端な差は見られなくなってきています。それに伴い、競争が激化する市場で各プレーヤーが自社の差別化や立ち位置の確立を目指す中、システムレベルでエネルギー密度を最適化することの重要性が増しており、その実現手段としてLFPセルの大型化が進んでいます。セルの大型化により、エネルギー貯蔵容量の増大が図れるからです。しかし、さらに重要なのは、セルの大型化により従来はBESSのコンテナ内のスペースの多くを占めていたデッドスペースや熱管理システム、電力変換システム(PCS)に代わり、セルがより多くのスペースを占めるようになり、システムレベルでのエネルギー密度が高まったという点です。セルの大型化を実現することで、BESSの設置面積にあまり余裕のないプロジェクトにおいても、省スペース化を図れます。また、所定のプロジェクト容量(MWh)に対して必要なコンテナ型システムの数も減らせるため、設置時間の短縮やプロジェクトレベルでのコスト削減につながる可能性があります。

主な市販品の例を見てみると、ナラダ・パワーが5.11MWhの20フィートコンテナ型BESSに320Ahセル(セル単位の体積エネルギー密度は390Wh/L)を使用することを発表しています。またCATLも、6.25MWhの20フィートコンテナ型でエネルギー密度が430Wh/Lのセルを使用する新型BESS「TENER」を発表しています。中国のBESSメーカーが昨年市場投入した5MWhのBESSの多くと比較すると、システムレベルでのエネルギー密度が約25%増加しています。また同社は、この技術は5年間使用してもまったく劣化しないとも謳っています。

劣化ゼロBESSの達成

CATLは、「劣化ゼロ」性能の達成手段としてバイオミメティック(生物模倣)SEI(固体電解質界面)と自己組織化電解質を開発したと発表しています。生物模倣とは、一般的に生物学的な構造やプロセスを模倣したり、それらから着想を得たりしている構造、プロセスや生産方法のことを言います。IDTechExのレポートでも解説していますが、「劣化ゼロ」はSEIと電解質の設計以外の要素も組み合わせることで達成できた可能性が高く、さらにはセルの製造工程でリチウムを追加してプレリチウム化することも含まれている可能性もあります。他には、実際にはバッテリーの経年劣化に伴ってセル内で何らかの形で劣化が進んでいるにも関わらず、バッテリーマネジメントシステム(BMS)が働いて調整を行うため、ユーザーはバッテリーが「劣化ゼロ」であると認識させられているという可能性もあります。IDTechExのレポートでは、CATL製の「劣化ゼロ」BESSと、その達成方法や認識方法について、さらに詳細に分析しています。

リチウムイオン蓄電池技術の展望

中期的な観点から言えば、リチウムイオン電池は今後もBESS技術の主流であり続けるでしょう。この技術は研究が進んでおり、GWh規模に及ぶグリッドスケールのプロジェクトでの実証にも成功しています。リチウムイオンBESSの年間導入容量は、2023年に90GWhを超えるなど、世界全体で驚くべきペースで伸びを見せています。セルメーカーやBESSメーカー各社が、性能特性の向上を図るべく継続的な技術開発に努めており、それがリチウムイオン技術の市場における優位性を維持するのに寄与することになるでしょう。加えて、プレーヤー各社による継続的なイノベーションも競争力を維持するための鍵となります。特にバッテリーケミストリーとしてLFPを採用するプレーヤーが増えているという状況ではそれが非常に重要です。これまで、リチウムイオンBESSにおける性能指数とコストの差は、NMCセルではなくLFPセルを使用する技術の間でより極端に表れていました。そのため、これらのシステムを販売する企業にとって、自社技術の利点を示すのは比較的容易なことでした。現在の市場では、自社の市場ポジションを向上させようとBESSメーカー各社がシステムレベルでのエネルギー密度を高めたリチウムイオンBESSを投入しており、その一方でユーザーに対してもプロジェクトレベルでの潜在的なコスト削減をもたらしています。これは大型セルを使用することで達成されているものであり、今後も重要なトレンドとして続くと見られ、同様の戦略をとるプレーヤーも増え続けていく見込みです。

リチウムイオンBESSおよびその他の蓄電池技術、トレンド、ベンチマーキング、蓄電池の安全性、熱管理、主要プレーヤーとプロジェクトパイプライン、グリッド規模および住宅用蓄電池市場、インセンティブ、スキーム、蓄電目標などの地域分析、アプリケーション、ビジネスモデル、収益源に関する詳細情報については、IDTechExの調査レポート「定置型エネルギー貯蔵向けバッテリー 2025-2035年:市場、予測、有力企業、技術」で、ご確認ください。

About IDTechEx

IDTechExの調査レポートは、

・アイディーテックエックス株式会社 (IDTechEx日本法人) が販売しています。

・IDTechExからの直接販売により、お客様へ各種メリットを提供しています。

・ご希望の方に、サンプルページ 送付します。

・その他、調査レポートに関する、質問、購入に関する問い合わせは、

下記担当まで。見積書、請求書も発行します。

問合せ先

アイディーテックエックス株式会社

東京都千代田区丸の内1-6-2 新丸の内センタービル21階

担当:村越美和子 m.murakoshi@idtechex.com

電話 : 03-3216-7209

IDTechExは、調査、コンサルタント、サブスクリプションを通して、戦略的なビジネス上の意思決定をサポートし、先進技術からの収益を支援しています。IDTechExの調査およびコンサルティングの詳細については、IDTechExの日本法人、アイディーテックエックス株式会社まで、お問い合わせください。